In jedem Unternehmen ist es entscheidend, gesetzliche Aufbewahrungsfristen für Geschäftsunterlagen zu kennen und einzuhalten. Diese Fristen legen fest, wie lange bestimmte Dokumente, wie Rechnungen, Verträge oder Steuerunterlagen, aufbewahrt werden müssen.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Verpflichtungen zur Einhaltung von Aufbewahrungsfristen

Personen und Unternehmen, die gemäß den Vorschriften des Handels- oder Steuerrechts zur Führung von Aufzeichnungen und Büchern verpflichtet sind, müssen diese auch entsprechend den gesetzlichen Vorgaben aufbewahren. Diese Regelung betrifft in erster Linie alle gewerblichen Tätigkeiten in Deutschland, unabhängig von der Unternehmensgröße. Zusätzlich gibt es auch für Privatpersonen spezifische Regelungen zur Aufbewahrung von Dokumenten. Nach den Bestimmungen des § 14b Abs. 1 S. 5 in Verbindung mit § 14 Abs. 2 S. 1 Nr. 1 UStG müssen Privatpersonen bestimmte Unterlagen wie Rechnungen, Zahlungsbelege oder Dokumente im Zusammenhang mit Grundstücksleistungen für eine Frist von zwei Jahren aufbewahren. Hierbei ist der Unternehmer verpflichtet, die Privatpersonen in der Rechnung auf diese Aufbewahrungspflicht hinzuweisen. Diese Regelung stellt sicher, dass auch im privaten Bereich eine ordnungsgemäße Dokumentation erfolgt, um bei eventuellen Nachfragen oder Prüfungen nachweisen zu können, dass die relevanten Unterlagen korrekt aufbewahrt wurden.

Welche Aufbewahrungsfristen sind grundsätzlich zu beachten?

Die wesentlichen Vorschriften zur Aufbewahrung von Unterlagen sind in verschiedenen Gesetzen wie der Abgabenordnung (AO), dem Handelsgesetzbuch (HGB) und dem Umsatzsteuergesetz (UStG) festgelegt. Während das Handelsgesetzbuch vor allem für Kaufleute und Unternehmen relevant ist, befassen sich die Abgabenordnung und das Umsatzsteuergesetz mit steuerlichen Aspekten. Ergänzend finden sich detaillierte Bestimmungen zu den Aufbewahrungsfristen in Veröffentlichungen des Bundesfinanzministeriums (BMF).

Die wichtigsten Informationen zu den Aufbewahrungsfristen sind in den folgenden Dokumenten zu finden:

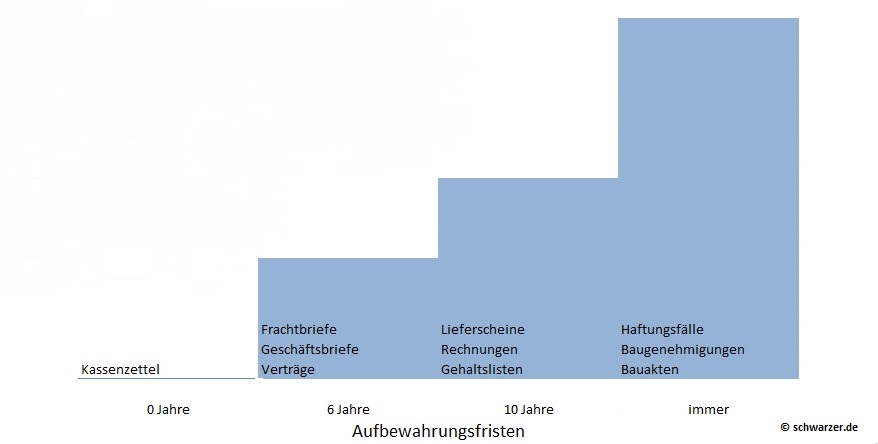

Es gibt grundsätzlich zwei Hauptkategorien für Aufbewahrungsfristen:

- Für alle Handels- und Geschäftsbriefe, einschließlich empfangener und versandter Kopien, gilt eine Aufbewahrungsfrist von sechs Jahren. Diese Regelung umfasst auch sämtliche Unterlagen, die für steuerliche Zwecke relevant sind.

- Einige Dokumente müssen jedoch für einen Zeitraum von zehn Jahren aufbewahrt werden. Dazu zählen Buchungsbelege, Handelsbücher, Jahresabschlüsse, Inventare, Lageberichte sowie die Eröffnungsbilanz. Auch Konzernabschlüsse, Konzernlageberichte und wichtige Arbeitsanweisungen oder Organisationsunterlagen, die zur Interpretation dieser Dokumente notwendig sind, fallen unter diese Regelung. Diese Vorgaben sind in den Paragraphen § 147 Abs. 1 Nr. 1, 4 und 4a der Abgabenordnung, § 257 Abs. 1 Nr. 1 und 4 des Handelsgesetzbuches sowie § 14 b Abs. 1 des Umsatzsteuergesetzes festgelegt.

Infografik: Verschiedene Aufbewahrungsfristen für unterschiedliche Dokumente

Wichtig zu wissen: § 140 Abgabenordnung und weitere Aufbewahrungspflichten

§ 140 der Abgabenordnung verweist nicht nur auf die steuerlichen Regelungen zur Aufbewahrung von Geschäftsunterlagen, sondern macht auch deutlich, dass zusätzlich andere gesetzliche Grundlagen zu beachten sind. Neben der Abgabenordnung spielen insbesondere das Handelsgesetzbuch sowie berufs- oder branchenspezifische Rechtsvorschriften eine zentrale Rolle. Diese Vorschriften legen je nach Berufsfeld individuelle Aufbewahrungszeiträume fest.

So kann es sein, dass etwa Architekten, Ärzte oder Rechtsanwälte besondere Unterlagen wie Bauunterlagen, Patientenakten oder Fallakten über deutlich längere Zeiträume archivieren müssen. Diese Fristen weichen oftmals von den steuerlich vorgeschriebenen Zeiträumen ab – sie können sowohl kürzer als auch wesentlich länger sein.

Trotz abweichender Vorgaben aus dem Berufsrecht bedeutet dies nicht, dass die steuerlichen Aufbewahrungspflichten entfallen. Vielmehr gelten sie parallel, sofern steuerrechtlich relevante Daten betroffen sind. Unternehmer und Freiberufler sollten daher stets prüfen, welche Aufbewahrungsfristen in ihrer Branche zusätzlich zur Abgabenordnung greifen.

Ein Verstoß gegen diese Pflichten kann im schlimmsten Fall zu empfindlichen Bußgeldern oder rechtlichen Nachteilen führen – insbesondere dann, wenn Unterlagen im Rahmen einer Betriebsprüfung oder bei rechtlichen Auseinandersetzungen benötigt werden. Um rechtlich auf der sicheren Seite zu bleiben, empfiehlt sich daher eine regelmäßige Prüfung der geltenden Fristen sowie die Dokumentation aller archivierten Unterlagen.

Start- und Endzeitpunkt der Aufbewahrungsfristen

Die Aufbewahrungsfrist beginnt jeweils mit dem Schluss des Kalenderjahres, in dem die betreffenden Unterlagen erstellt oder geändert wurden. In bestimmten Fällen kann sich die gesetzlich vorgesehene Frist verlängern – insbesondere dann, wenn die Dokumente für steuerliche Zwecke weiterhin relevant sind. Laut § 147 Abs. 3 der Abgabenordnung (AO) ist dies beispielsweise der Fall, wenn die Festsetzungsfrist für die betroffenen Steuern noch nicht abgelaufen ist.

Das bedeutet, dass Unternehmen und Privatpersonen verpflichtet sind, bestimmte Unterlagen auch über die reguläre Aufbewahrungsdauer hinaus zu archivieren, wenn steuerliche oder rechtliche Verfahren noch nicht abgeschlossen sind. Zu diesen Unterlagen zählen:

- Dokumente im Zusammenhang mit laufenden Betriebsprüfungen

- Unterlagen zu vorläufigen Steuerfestsetzungen gemäß § 165 AO

- Nachweise, die für Ermittlungen im Steuer- oder Ordnungswidrigkeitenrecht relevant sind

- Schriftstücke, die Teil eines offenen Einspruchs- oder Klageverfahrens sind

- Begründende Unterlagen für Anträge des Steuerpflichtigen

Das Ende der Aufbewahrungsfrist tritt ein, sobald die jeweilige Frist vollständig abgelaufen ist – dies erfolgt stets zum 31. Dezember des entsprechenden Kalenderjahres. Wichtig ist dabei, regelmäßig zu prüfen, ob gesetzliche Fristen sich durch besondere Umstände verlängert haben, um keine Pflichtverletzungen zu riskieren. Besonders bei Betriebsveräußerungen, Erbfolgen oder Unternehmensnachfolgen sollten steuerlich relevante Dokumente zusätzlich gesichert werden.

Welche Unterlagen unterliegen gesetzlichen Aufbewahrungsfristen?

Welche Dokumente müssen archiviert und welche dürfen vernichtet werden? Grundsätzlich gilt: Alle Unterlagen, die für steuerliche Zwecke erforderlich oder potenziell relevant sind, müssen aufbewahrt werden. Die gesetzliche Grundlage hierfür bildet § 147 der Abgabenordnung (AO), der genau regelt, welche Unterlagen betroffen sind. Die Verpflichtung zur Aufbewahrung betrifft dabei sowohl klassische Papierdokumente als auch elektronische Daten.

- Geschäftsbücher und Aufzeichnungen

Dazu gehören neben den Haupt- und Nebenbüchern auch Grundbücher. Sie dokumentieren die wirtschaftlichen Aktivitäten eines Unternehmens und sind unerlässlich für eine steuerrechtliche Prüfung. - Inventarverzeichnisse

Diese enthalten detaillierte Aufstellungen aller Vermögenswerte und Verbindlichkeiten eines Unternehmens. Zusätzlich müssen Arbeitsanweisungen und Organisationsrichtlinien archiviert werden, sofern sie zum Verständnis der Buchführung notwendig sind. Auch technische Dokumentationen zu IT-gestützten Buchhaltungssystemen fallen in diesen Bereich. - Jahresabschlüsse

Dazu zählen die Bilanz sowie die Gewinn- und Verlustrechnung (GuV), die einen Überblick über die wirtschaftliche Lage des Unternehmens geben. - Lageberichte

Sie erläutern die wirtschaftliche Entwicklung, Risiken und Perspektiven des Unternehmens und ergänzen den Jahresabschluss inhaltlich. - Eröffnungsbilanz

Die erstmalige Bilanzierung zu Beginn einer Geschäftstätigkeit ist ebenfalls aufbewahrungspflichtig. - Empfangene Handels- und Geschäftsbriefe

Darunter fallen alle Schreiben, die einen geschäftlichen Vorgang betreffen – ob in Papierform oder digital als E-Mail, Fax oder Telegramm. Sie dienen dem Nachweis von Vertragsverhältnissen oder Geschäftsbeziehungen. - Kopien versendeter Handels- und Geschäftsbriefe

Auch abgesandte Korrespondenz muss dokumentiert und aufbewahrt werden – unabhängig vom Medium, in dem sie erstellt wurde. - Buchungsbelege

Diese sind zentrale Nachweise für jede Buchung und reichen von Rechnungen über Quittungen bis hin zu internen Buchungsvermerken. Sie belegen, dass ein Geschäftsvorfall tatsächlich stattgefunden hat. - Zollunterlagen

Dazu zählen alle Belege, die im Rahmen elektronisch übermittelter Zollanmeldungen erforderlich sind, selbst wenn die Zollbehörde auf ihre Vorlage verzichtet hat oder sie zurückgegeben wurden. - Sonstige steuerlich relevante Unterlagen

Diese Kategorie ist weit gefasst und umfasst etwa Kassenberichte, Eigenleistungsbewertungen, Lohnunterlagen, Kalkulationen oder Belege aus elektronischen Kassensystemen. Auch alle Rechnungen unterliegen besonderen Vorgaben nach § 14b Abs. 1 UStG. Unternehmen müssen sowohl ausgestellte als auch empfangene Rechnungen im Original oder als Kopie archivieren – unabhängig davon, ob sie selbst oder ein Dritter sie erstellt hat.

Unternehmen sollten sich regelmäßig mit den gesetzlichen Anforderungen zur Aufbewahrungspflicht vertraut machen, da Verstöße steuerrechtliche Konsequenzen nach sich ziehen können. Zudem ist die sorgfältige Archivierung auch intern von Vorteil: Sie sichert Transparenz, Nachvollziehbarkeit und ermöglicht effiziente Rückfragen oder Prüfungen durch Behörden. Ein strukturiertes Ablagesystem – digital oder analog – ist daher essenziell.

Aufbewahrung von Unterlagen: Die Ordner häufen sich im Laufe der Jahre (#01)

Laut § 257 Absatz 1 Handelsgesetzbuch (HGB) sind Unternehmen verpflichtet, bestimmte geschäftliche Unterlagen systematisch und über einen festgelegten Zeitraum hinweg aufzubewahren. Diese Vorschrift betrifft sämtliche Kaufleute und dient der Nachvollziehbarkeit von Geschäftsvorgängen sowie der rechtssicheren Dokumentation.

Zu den aufbewahrungspflichtigen Unterlagen zählen:

- Rechnungs- und Buchführungsunterlagen wie Geschäftsbücher, Inventarverzeichnisse, Eröffnungsbilanzen, Jahres- und Einzelabschlüsse, Lage- sowie Konzernberichte, einschließlich aller relevanten Organisationsunterlagen, Arbeitsanweisungen und Hintergrunddokumente

- Sämtliche eingehende geschäftliche Korrespondenz, insbesondere Handelsbriefe

- Kopien und digitale Versionen der ausgehenden Handelsbriefe

- Belege, die Buchungen nachvollziehbar machen – also z. B. Quittungen, Rechnungen und Zahlungsnachweise

Dokumente, die nur dem internen Gebrauch dienen – etwa Terminkalender, Fahrtenbücher oder Notizzettel – sind von dieser Pflicht ausgenommen und können ohne gesetzliche Frist entsorgt werden.

Zusätzlich ist darauf zu achten, dass alle aufbewahrungspflichtigen Unterlagen im Original oder in digitaler Form revisionssicher gespeichert werden. Die übliche Aufbewahrungsfrist beträgt sechs oder zehn Jahre, abhängig von der Art des Dokuments. Verstöße gegen die Aufbewahrungspflicht können im Falle einer Betriebsprüfung oder steuerlichen Kontrolle erhebliche Konsequenzen nach sich ziehen.

Aufbewahrungspflichtige Unterlagen: Anforderungen an Lagerung und Zugänglichkeit

Für die Lagerung von Unterlagen mit gesetzlicher Aufbewahrungsfrist schreibt der Gesetzgeber keine bestimmte Methode oder Technik vor – weder eine bestimmte Software noch ein spezielles Ablagesystem sind zwingend erforderlich. Entscheidend ist, dass die Unterlagen übersichtlich, nachvollziehbar und strukturiert abgelegt sind. Grundlage dafür bieten die sogenannten „Grundsätze zur ordnungsmäßigen Buchführung“ (GoB), die sowohl analoge als auch digitale Archivierung ermöglichen. Große Papierarchive sind längst nicht mehr notwendig, denn digitale Speicherung ist zulässig – vorausgesetzt, die Daten sind jederzeit abrufbar, lesbar und elektronisch auswertbar.

Die Organisation muss so gestaltet sein, dass eine sachkundige Person sich zügig in die Ablagestruktur einarbeiten kann und in der Lage ist, den Geschäftsverlauf eines Unternehmens in angemessener Zeit zu erfassen. Bei bestimmten Dokumenten wie Rechnungen gelten jedoch besondere Anforderungen. So verlangt § 14b Abs. 1 Satz 2 UStG, dass Rechnungen über einen Zeitraum von zehn Jahren in lesbarer Form aufbewahrt werden müssen. Bei Belegen auf Thermopapier – etwa Tankquittungen – ist es erforderlich, eine gut lesbare Kopie anzufertigen und zusammen mit dem Original aufzubewahren, da Thermobelege mit der Zeit verblassen können.

Rechtliche Grundlagen zur Aufbewahrung finden sich unter anderem in § 147 Abs. 2 der Abgabenordnung und § 14 UStG. Ergänzende Hinweise gibt auch das BMF-Schreiben vom 2. Juli 2012. Zudem schreibt § 146 Abs. 2 AO vor, dass die Unterlagen innerhalb Deutschlands aufzubewahren sind. Das Handelsgesetzbuch nennt keinen festen Ort, fordert aber laut § 239 Abs. 4 Satz 2 HGB die zeitnahe Vorlage der Unterlagen auf Anfrage. Wichtig ist daher, dass Unternehmen sicherstellen, dass gespeicherte Daten unabhängig vom Standort der Archivierung kurzfristig zugänglich gemacht werden können – ob in Papierform oder digital. Auch Cloud-Lösungen kommen in Betracht, sofern die Server innerhalb Deutschlands stehen und alle rechtlichen Anforderungen erfüllt sind.

Video: Verkürzung der Aufbewahrungsfristen

Dokumentenaufbewahrung in der Logistik: Fristen und Pflichten

In der Logistikbranche gelten neben allgemeinen gesetzlichen Regelungen auch spezifische Aufbewahrungsfristen für unterschiedliche Unterlagen, die im Betriebsalltag anfallen. Besonders wichtig sind Nachweise rund um Fahrzeiten, Arbeitszeiten und Transportnachweise. Diese Dokumente müssen nicht nur korrekt geführt, sondern auch über einen bestimmten Zeitraum hinweg sicher archiviert werden. Dabei hängt die Länge der Aufbewahrungsfrist stets vom jeweiligen Verwendungszweck der Unterlagen ab. Fehlerhafte oder unvollständige Archivierung kann zu rechtlichen Konsequenzen und empfindlichen Bußgeldern führen.

Die folgenden Fristen sollten Logistikunternehmen unbedingt beachten:

- Ausdrucke aus dem Kontrollgerät

Diese Dokumente müssen nach Ablauf der Mitführungspflicht für mindestens zwölf Monate systematisch abgelegt werden. Sobald sie zusätzlich als Nachweis für Arbeitszeiten verwendet werden, verlängert sich die Archivierungspflicht gemäß § 16 Abs. 2 und § 21a Abs. 7 des Arbeitszeitgesetzes auf zwei Jahre. - Importdokumente

Hierzu zählen u. a. Zollpapiere, Einfuhrgenehmigungen, Ursprungsnachweise und offizielle Lizenzen. Diese Unterlagen sind gemäß den steuerrechtlichen Vorgaben für einen Zeitraum von zehn Jahren zu archivieren. - Fahrerkarten und heruntergeladene Kartendaten

Die Fahrerkarte selbst muss 28 Tage lang mitgeführt werden. Anschließend sind die gespeicherten Daten oder Kopien daraus mindestens ein Jahr lang chronologisch aufzubewahren. Dienen sie gleichzeitig als Beleg für geleistete Arbeitszeit, verlängert sich die Frist auf zwei Jahre. Wenn diese Unterlagen auch zur Gehaltsabrechnung herangezogen werden, gilt eine zehnjährige Aufbewahrungsdauer. - Liefernachweise

Lieferscheine, die zur Dokumentation von Warentransporten dienen, sind für sechs Jahre aufzubewahren – insbesondere, wenn sie als Geschäftsbelege steuerlich relevant sind. - Diagrammscheiben (Tachoscheiben)

Werden sie ausschließlich zur Überprüfung der Einhaltung von Fahr- und Ruhezeiten genutzt, gilt eine einjährige Aufbewahrungsfrist. Sobald sie auch zur Dokumentation der Arbeitszeit dienen, erhöht sich die Frist auf zwei Jahre. Werden sie für die Entgeltabrechnung verwendet, schreibt das Gesetz eine Aufbewahrung von sechs Jahren vor.

Eine strukturierte und revisionssichere Ablage ist in der Logistik nicht nur gesetzlich vorgeschrieben, sondern auch ein wesentlicher Bestandteil professioneller Betriebsführung. Digitale Archivierungslösungen können helfen, die Einhaltung dieser Fristen effizient umzusetzen und Prüfungen reibungslos zu überstehen.

Fazit: Rechtssicherheit durch strukturierte Dokumentenaufbewahrung

Die Einhaltung der Aufbewahrungsfristen ist für Logistikunternehmen nicht nur eine gesetzliche Pflicht, sondern auch ein zentraler Bestandteil eines professionellen und transparenten Arbeitsprozesses. Ob Fahrerdaten, Kontrollgeräte-Ausdrucke oder Zollunterlagen – jede Dokumentenart unterliegt spezifischen Vorgaben, die je nach Verwendungszweck variieren können. Wer die Fristen kennt und zuverlässig umsetzt, minimiert rechtliche Risiken und sorgt für reibungslose Abläufe bei internen Kontrollen oder externen Prüfungen. Eine geordnete und möglichst digitale Archivierung spart Zeit, schafft Übersicht und sichert langfristig die Nachvollziehbarkeit betrieblicher Prozesse.

Bildachweis: © Fotolia – Titelbild: i-picture, #01 viperagp