Geschäftsunterlagen müssen in Deutschland über einen bestimmten Zeitraum aufbewahrt werden. Dieser Zeitraum wird auch Aufbewahrungsfrist genannt. Im Allgemeinen kann man zwischen sechs und zehn JahrenAufbewahrungsfrist unterscheiden. Die wichtigsten, für alle Unternehmen relevanten Aufbewahrungsfristen in Deutschland richten sich nach dem Steuerrecht einerseits und dem Handelsrecht andererseits.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Wer muss die Aufbewahrungsfristen einhalten?

Jeder, der nach Handels- oder Steuerrecht dazu verpflichtet ist, Bücher und Aufzeichnungen zu führen, ist auch dazu verpflichtet, eben diese Aufzeichnungen aufzubewahren. Diese Personen haben also eine Aufbewahrungspflicht. Die gesetzlichen Aufbewahrungsfristen gelten für jeden Gewerbetreibenden in Deutschland. Doch auch für Privatpersonen gibt es Vorschriften bezüglich der Aufbewahrungsfrist von Unterlagen. Nach § 14b Abs. 1 S. 5 i. V. m. § 14 Abs. 2 S. 1 Nr. 1 UStG beträgt sie zwei Jahre. Diese Frist gilt für zum Beispiel für Rechnungen, Zahlungsbelege oder auch weitere Unterlagen, die Privatpersonen im Zusammenhang mit Leistungen an einem Grundstück erhalten haben. Dabei ist der leistende Unternehmer nach dem UStG dazu verpflichtete, die Privatperson über diese Aufbewahrungspflicht auf der Rechnung hinzuweisen.

Welche Aufbewahrungsfristen müssen generell beachtet werden?

Die wichtigsten Regelungen zu der Aufbewahrungsfrist von Unterlagen finden sich in der Abgabenordnung (auch AO genannt), dem Handelsgesetzbuch (oder HGB) sowie dem Umsatzsteuergesetz (UStG). Während sich das Handelsgesetzbuch als spezielleres BGB hauptsächlich an Kaufleute wendet, sind die Abgabenordnung und das Umsatzsteuergesetz rein steuerliche Vorschriften. Zudem finden sich zusätzlich detaillierte Informationen zu den verschiedenen Aufbewahrungsfristen in Schreiben des Bundesfinanzministeriums (BMF) zu finden.

Die wichtigsten Informationen finden hauptsächlich in den beiden folgenden Texten:

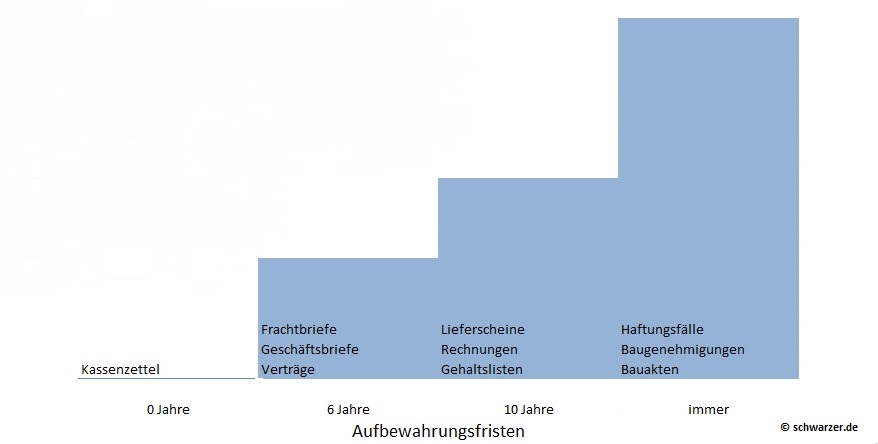

Grundsätzlich gibt es bei den Aufbewahrungsfristen zwei verschiedene Längen:

- Für alle Handels- und Geschäftsbriefe – die empfangenen und Kopien der versandten – besteht eine sechsjährige Aufbewahrungsfrist. Das gilt auch alle anderen Unterlagen, die steuerlich relevant sind.

- Sogar zehn Jahre aufzubewahren sind Buchungsbelege, Handelsbücher, Inventare, Jahresabschlüsse, Lageberichte, die Eröffnungsbilanz. Dazu kommen Konzernabschlüsse, Konzernlageberichte sowie Arbeitsanweisungen und Organisationsunterlagen, die zum Verständnis dieser Dokumente benötigt werden. Die Details sind gesetzlich in § 147 Abs. 1 Nr. 1, 4 und 4a der Abgabenordnung und § 257 Abs. 1 Nr. 1 und 4 des Handelsgesetzbuches sowie § 14 b Abs. 1 des Umsatzsteuergesetzes festgelegt.

Infografik: Verschiedene Aufbewahrungsfristen für unterschiedliche Dokumente

Achtung: § 140 der Abgabenordnung

Laut § 140 der Abgabenordnung sind nicht nur die Vorschriften in der Abgabenordnung für die steuerrechtliche Aufbewahrungsfrist relevant, sondern auch andere Gesetzte. Diese anderen Gesetzte sind neben dem Handelsgesetzbuch auch eine Vielzahl von anderen Vorschriften, die Aufbewahrungsfristen für bestimmte Berufs- oder Tätigkeitsfelder vorschreiben.

Es gibt also viele verschiedene berufsrechtliche Vorschriften, welche eigene Aufbewahrungsfristen für Unterlagen festlegen. Diese Fristen können kürzer sein als die allgemein gültigen Fristen, aber eben auch erheblich länger. Das betrifft zum Beispiel die Baupläne des Architekten, die ärztliche Krankenakte oder auch die Akte des Anwalts.

Durch diese speziellen Fristen wird der Gewerbetreibende im Zweifel allerdings nicht von der Frist der Abgabenordnung entbunden, da sie nicht Steuerrecht angesiedelt sind.

Beginn und Ende der Aufbewahrungsfrist

Der Beginn der Aufbewahrungsfrist liegt am Ende des Kalenderjahres, in welchem Änderungen oder Neuanlagen der Unterlagen erfolgt sind. Es ist auch möglich, dass sich Aufbewahrungsfristen über die „normale“ Dauer hin verlängern. Das passiert nach § 147 Abs. 3 AO dann, wenn die Unterlagen für die Steuer benötigt werden und die Festsetzungsfrist noch läuft. Aus diesem Grund müssen diese Unterlagen aufbewahrt werden:

- Unterlagen über eine begonnene Prüfung des Betriebs

- Dokumente für eine vorläufige Steuerfestsetzung (§ 165 AO)

- Alle Unterlagen über steuer- und bußgeldrechtliche Ermittlungen

- Papiere für ein schwebendes Rechtsbehelfsverfahren

- Unterlagen zur Antragsbegründung des Steuerpflichtigen

Die Aufbewahrungsfrist endet dann nach Ablauf der Frist mit dem Ende des jeweiligen Kalenderjahrs.

Für welche Unterlagen gelten die Aufbewahrungsfristen?

Was muss genau aufbewahrt und was darf entsorgt werden? Grundsätzlich sollten sämtliche Bücher und Aufzeichnungen aufbewahrt werden, die für die Besteuerung relevant sind oder sein könnten. Alle Unterlagen, die steuerlich aufbewahrungspflichtig sind, werden unter § 147 der Abgabenordnung aufgelistet:

- Bücher und Aufzeichnungen

Relevant sind hier auch Grundbücher sowie Haupt- und Nebenbücher. - Inventare

Inventare müssen aufbewahrt werden, da sie Aufzeichnungen von wertbeständiger und körperlicher Bestandsaufnahme aller Schulden und Vermögensgegenstände darstellen. HGB und AO verlangen außerdem die Aufbewahrung von Arbeitsanweisungen und Organisationsvorschriften vor, sollten sie für das Verständnis der Bücher notwendig sein. Dazu gehören auch Unterlagen, welche die Technik eines DV-Buchführungssystems erklären. - Jahresabschlüsse, welche aus Bilanz und Gewinn- und Verlustrechnung bestehen

- Lageberichte

- Eröffnungsbilanz

- Empfangene Handels- und Geschäftsbriefe

Korrespondenzen, welche die Vorbereitung, die Durchführung oder die Rückgängigmachung eines Geschäfts beziehungsweise eines Handelsgeschäfts zum Inhalt haben, sind Geschäftsbriefe und müssen deshalb aufbewahrt werden. Es ist außerdem wichtig zu wissen, dass nicht nur Briefe Geschäftsbriefe sein können. Auch Mails, Faxe oder Telegrame können in diese Kategorie fallen. - Wiedergabe abgesandter Handels- und Geschäftsbriefe

- Buchungsbelege

Buchungsbelege sind alle Unterlagen, die einzelne Geschäftsvorfälle dokumentieren. Und damit Grundlagen für einzelne Eintragungen in die Geschäftsbücher sind. Buchungsbelege beweisen, dass einem gebuchten Sachverhalt ein real existierender Geschäftsvorgang zu Grunde liegt. Externe Buchungsbelege sind oft auch Geschäftsbriefe. - Unterlagen, die einer mit Mitteln der Datenverarbeitung abgegebenen Zollanmeldung nach Art. 77 Abs. 1 i.V.m. Art. 62 Abs. 2 Zollkodex beizufügen sind, sofern die Zollbehörden auf ihre Vorlage verzichtet oder sie nach erfolgter Vorlage zurückgegeben haben.

- Sonstige Unterlagen

In diese Kategorie fallen zum Beispiel Ausfuhrbelege, Registrierkassenstreifen, Kalkulationsunterlagen, aber auch Bewertungen von Eigenleistungen, Kassenzettel oder Personalunterlagen. Hier muss es nicht unbedingt um konkrete Geschäftsvorfälle gehen. Stattdessen ist es ausschlaggebend, ob sie in irgendeiner Form für die Besteuerung von Bedeutung sind. Das Aufbewahren von Rechnungen unterliegt nach § 14b Abs. 1 UStG besonderen Richtlinien. Nach diesem Paragraphen muss ein Unternehmer ein Doppel der Rechnungen, die er selbst oder ein Dritter in seinem Namen und auf seine Rechnung ausgestellt hat, sowie alle Rechnungen, die er erhalten oder die ein Leistungsempfänger oder in dessen Namen und auf dessen Rechnung ein Dritter ausgestellt hat, aufbewahren.

Aufbewahrung von Unterlagen: Die Ordner häufen sich im Laufe der Jahre (#01)

§ 257 Abs. 1 des Handelsgesetzbuches fasst alle Dokumente zusammen, die jeder Kaufmann aufbewahren muss:

- Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse, Einzelabschlüsse, Lageberichte, Konzernabschlüsse, Konzernlageberichte und dazu die zum Verständnis erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen

- Alle empfangenen Handelsbriefe

- Wiedergaben aller versandten Handelsbriefe

- Buchungsbelege

Interne Unterlagen wie Kalender, Arbeits- oder Fahrberichte unterliegen keiner Aufbewahrungspflicht und dürfen zeitnah entsorgt werden.

Wie und wo müssen Unterlagen, die einer Aufbewahrungsfrist unterliegen, aufbewahrt werden?

Ein Ablagesystem, bestimmte Datenträger oder eine spezielle Speichertechnik verlangt der Gesetzgeber nicht. Grundsätzlich muss eine geordnete Aufbewahrung gewährleistet sein. Weitere Richtlinien zur Aufbewahrung von Unterlagen werden in den „Grundsätzen der ordnungsgemäßen Buchführung“, abgekürzt auch GoB genannt, festgelegt. Ganze Schränke voller Aktenordner sind auf jeden Fall nicht nötig. Unterlagen dürfen mit Hilfe eines Computers gespeichert und aufbewahrt werden. Wichtig ist bei allen Formen der Aufbewahrung, dass die gespeicherten Informationen jederzeit verfügbar sein müssen, unverzüglich lesbar gemacht und maschinell ausgewertet werden können.

Die Unterlagen müssen so organisiert sein, dass sich eine Person, die grundsätzlich mit der Thematik vertraut ist, in dem jeweiligen Verfahren in angemessener Zeit zurechtfindet und sich einen Überblick über die Lage des Betriebs verschaffen kann. Manchmal gibt es auch Sonderregelungen wie zum Beispiel für das aufbewahren von Rechnungen. Sie müssen nach 14b Abs. 1 S. 2 UStG für die gesamte Aufbewahrungsfrist von zehn Jahren lesbar sein. Liegen Originalunterlagen auf Thermokopierpapier vor (z.B. Tankrechnungen), müssen diese Originale für steuerliche Zwecke fotokopieren und zusammen mit dieser Kopie aufbewahrt werden. Weitere wichtige Informationen zu diesem Thema finden sich in § 147 Abs. 2. Abgabenordnung und § 14 UStG sowie in einem Schreiben des Bundesfinanzministeriums vom 2. Juli 2012.

Unterlagen müssen nach § 146 Abs. 2 AO innerhalb von Deutschland aufbewahrt werden. Das Handelsgesetzbuch schreibt dafür aber keinen spezifischen Ort vor. Es muss nach § 239 Abs. 4 S. 2 HGB aber möglich sein, die Unterlagen in einer bestimmten Zeit vorzulegen.

Aufbewahrungsfristen in der Logistikbranche

Neben den allgemein gültigen Vorschriften sind für Logistikunternehmen die Aufbewahrungsfristen für Ausdrucke des digitalen Kontrollgerätes, Fahrdaten oder auch Schaublätter relevant:

- Ausdrucke des Kontrollgerätes

Diese Ausdrucke sind nach Ende der Mitführungspflicht mindestens ein Jahr chronologisch geordnet aufzubewahren. Sind die Ausdrucke Nachweise von Arbeitszeit, müssen sie nach § 16 Abs. 2 und § 21a Abs. 7 ArbZG mindestens zwei Jahre gespeichert beziehungsweise aufbewahrt werden. - Einfuhrunterlagen

Unter diese Kategorie fallen Anträge, Genehmigungen, Erklärungen, Lizenzen und auch Zollunterlagen. Sie haben eine Aufbewahrungsfrist von zehn Jahren. - Fahrerkarte und von der Fahrerkarte kopierte Daten

Die Mitführungspflicht für die Fahrerkarte beträgt 28 Tage, danach muss die Karte oder auch eventuelle von der Karte kopierte Daten chronologisch geordnet mindestens ein Jahr gespeichert werden. Dienen diese Unterlagen als Nachweis für geleistete Arbeitszeit, beträgt die Aufbewahrungsfrist zwei Jahre. Auf zehn Jahre Aufbewahrungsfrist muss dann aufgestockt werden, wenn die Unterlagen auch als Lohnnachweis dienen wie zum Beispiel bei Lohnabrechnungen auf Stundenbasis. - Lieferscheine

Lieferscheine haben eine Aufbewahrungsfrist von sechs Jahren. - Tachoscheiben

Wenn Tachoscheiben ausschließlich Nachweis über die Einhaltung der Straßenverkehrsvorschriften dienen, beträgt die Aufbewahrungsfrist (gut geordnet) ein Jahr. Sind sie dazu noch Nachweis über die Arbeitszeit des Mitarbeiters, sind sie zwei Jahre aufzubewahren. Ganze sechs Jahre dauert die Aufbewahrungsfrist dann, wenn die Tachoscheiben Belege für die Lohnabrechnung sind.

Bildachweis: © Fotolia – Titelbild: i-picture, #01 viperagp